一、工程机械行业现状

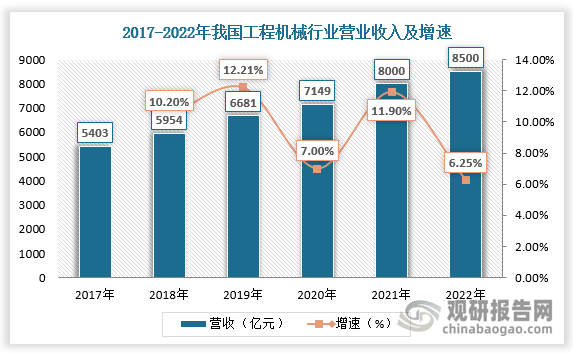

1.营业收入

工程机械是装备工业的重要组成部分。概括地说,凡土石方施工工程、路面建设与养护、流动式起重装卸作业和各种建筑工程所需的综合性机械化施工工程所必需的机械装备,称为工程机械。它主要用于国防建设工程、交通运输建设,能源工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、工业与民用建筑、城市建设、环境保护等领域。

根据观研报告网发布的《中国工程机械市场现状深度研究投资战略评估报告(2023-2030年)》显示,过去20年是我国城镇化率提升最快的时期,从1993年的27.99%提升到2012年的52.57%。我国城镇化率持续提升,2022年达65.22%。城镇化率的快速提升促使市场对工程机械需求大大增加。2021年我国工程机械营业收入突破8000亿元,较上年同比增长11.90%。2022年我国工程机械营业收入延续增长,达约8500亿元。

数据来源:观研天下数据中心整理

2.细分市场

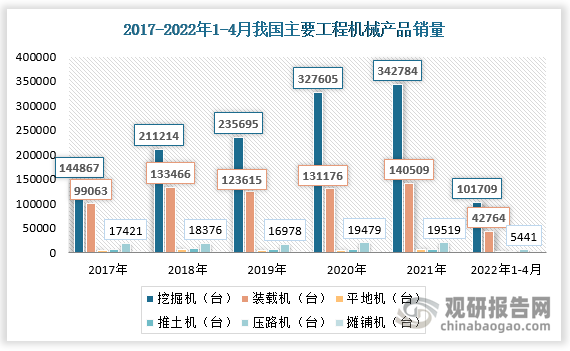

我国工程机械种类繁多,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备。随着行业持续发展,工程机械产品销量持续增加。目前我国工程机械销售以挖掘机及装载机为主,其次是压路机。据数据,2017-2021年我国挖掘机销量由144867台增长至342784台,装载机销量由99063台增长至140509台,压路机销量由17421台增长至19519台。2022年1-4月,全国共销售挖掘机101709台,销售各类装载机42764台,销售售压路机5441台。

数据来源:观研天下数据中心整理

3.出口规模

受益于海外工程机械市场复苏,工程机械全球化进入兑现期,我国工程机械出口市场强势增长。据数据,2021年我国工程机械出口金额达340亿美元,较上年同比增长62.14%;2022年我国工程机械出口金额达496亿美元,较上年同比增长45.88%。

数据来源:观研天下数据中心整理

二、工程机械行业竞争

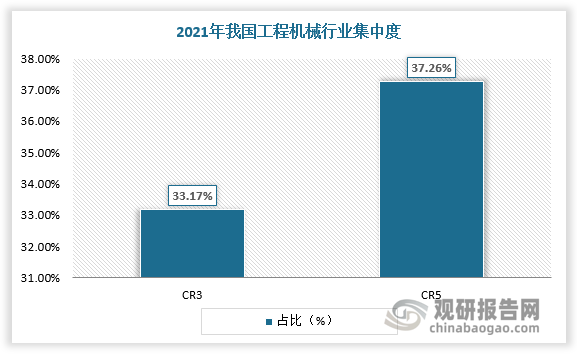

工程机械行业内部子行业众多,产品覆盖范围广泛,行业技术水平参差不齐,除少数先进生产制造技术行业外,大部分行业不具备垄断性。同时,工程机械行业参与者快速增多,内部竞争激烈,市场集中度低。据数据,2000-2012年,我国工程机械制造行业在业新成立在业企业数都保持在2-10万左右的区间;自2013年起,我国工程机械制造行业在业新成立在业企业呈现大幅度攀升趋势。2021年我国工程机械行业在业新成立在业企业近200万家,CR3和CR5分别为33.17%和37.26%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

具体来看,我国工程机械行业市场竞争格局大致可以分为四个梯队。第一梯队为三一重工、柳工、徐工机械和中联重科四大巨头企业,营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上。第二梯队为我国工程机械行业的潜在力量,包括安徽合力、杭叉集团、山河智能等,营收规模在40-100亿之间。第三梯队为营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域有一定的知名度,如艾力精密、厦工股份等。第四梯队为众多中小企业,技术含量较低且产品同质化较高,但具备价格优势,主要布局中低端产品市场。

我国工程机械行业市场竞争格局

类别

特征

营业收入

代表企业

第一梯队

具有规模效应、市占率高、国内主流品牌

营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上

三一重工、柳工、徐工机械和中联重科

第二梯队

较有规模效应和品牌效应

营收规模在40亿以上

安徽合力、杭叉集团、山河智能等

第三梯队

企业规模较小

营收规模在1-10亿

厦门股份、诺力股份、艾迪精密的那个

第四梯队

技术含量较低且产品同质化较高,但具备价格优势

营收规模小

-

资料来源:观研天下整理

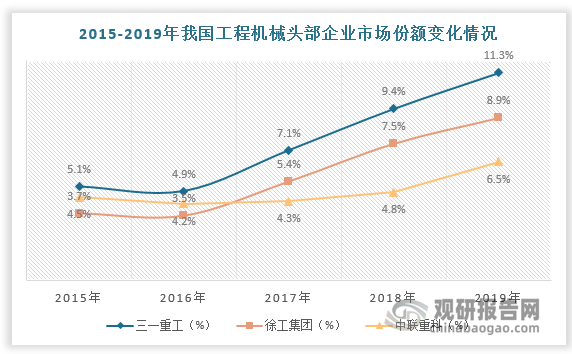

长远来看,随着我国工程机械头部企业不断扩张,行业集中度有望不断提升。一方面,我国工程机械头部企业国际竞争力增强。2021年全球工程机械50强峰会组委会和《中国工程机械》杂志发布“2021全球工程机械制造商50强榜单”。中国工程机械制造商表现亮眼,共有11家企业上榜,上榜企业分别为徐工集团、三一重工、中联重科、柳工机械、铁建重工集团、龙工、山河智能、山推股份、雷沃工程机械集团、厦工机械、北方股份。其中,徐工集团进入全球三甲,这是中国品牌首度挺进前三。三一重工、中联重科分别位居全球第4、第5位。另一方面,我国工程机械头部企业国内市场集中度提升。2015-2019年,三一重工的市场份额从5.1%提升至11.3%,其增加了6.2%的市场份额;徐工集团市场份额从3.7%提升至2019年8.9%,上升了5.2%的市场份额;中联重科市场份额从4.5%提升至2019年6.5%,上升了2%的市场份额。

数据来源:观研天下数据中心整理

2021全球工程机械制造商50强榜单中国上榜企业

排名

全榜单排名

公司名称

销售额(亿美元)

1

3

徐工集团

162.52

2

4

三一重工

152.16

3

5

中联重科

99.73

4

15

柳工机械

35.23

5

30

铁建重工集团

11.66

6

31

龙工

11.46

7

32

山河智能

11.43

8

35

山推股份

10.87

9

38

雷沃工程机械集团

7.2

10

47

厦工机械

2.94

11

48

北方股份

2.13

资料来源:观研天下整理(zlj)