记者|赵阳戈

在上周沪深两公司上会双双收获“路条”后,本周北交所即将于10月25日安排一公司进行审议,而这家公司才刚刚在9月份录得“暂缓审议”,这一次的结果会如何呢?

科隆新材9月录得“暂缓”

科隆新材(873918.NQ),成立于2009年,挂牌日期2022年9月21日,主办券商国金证券,2023年5月19日调整入创新层。公司2023年10月31日获得北交所受理,2024年9月23日曾被安排上会过一次,不过结果是“暂缓审议”,所以本周10月25日算是二度闯关。

来源:交易所

根据材料,科隆新材主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修。公司主要产品橡塑新材料产品为综采煤机液压支架的核心零部件,主要产品煤矿辅助运输设备为井下液压支架及物资的主要运输工具。科隆新材深耕煤炭行业二十余年,主要客户为大型煤矿和煤机企业,目前已与陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东能源等煤炭或煤机行业头部公司及其下属企业建立了合作关系。与此同时,公司也将业务向军工行业延伸,已与数十家军工相关企业和科研院所建立合作关系,多项产品性能优异,已在局部细分领域逐步替代了进口产品。

来源:公告

2024年上半年,科隆新材营业收入2.07亿元,归母净利润2991.17万元。

根据第一次上会的反馈,北交所上市委聚焦科隆新材3个问题。其一是经营业绩,公司需要说明客户有无年降政策及影响,毛利率变动趋势合理性及持续性,回款情况等。

其二有关核心技术和研发投入,上市委要求科隆新材说明混炼胶配方的核心技术未形成专利保护的原因,说明申请上市前夕核心技术人员许旭光、王晓辉离职的原因,说明技术人员与研发人员认定的标准。

其三则有关财务内容不规范及整改有效性。科隆新材需要交代财务内控不规范的整改是否充分,期后有无新增财务内控不规范行为,公司内控制度是否完备,是否形成有效内部制衡机制。

上述疑问是否完成解释,就看10月25日的结果如何。

银邦股份预计项目新增收入80亿

除此外,上市公司银邦股份(300337.SZ)也将在10月25日接受深交所上市委的审议。

来源:交易所

据悉,银邦股份由国盛证券保荐,其可转债项目融资额7.85亿元,全部拟投入“年产35万吨新能源用再生低碳铝热传输材料项目(一期)”项目中。发行实际募集资金(扣除发行费用后)少于拟投入本次募集资金总额,银邦股份董事会将根据募集资金用途的重要性和紧迫性安排募集资金的具体使用,不足部分将通过自有资金或自筹方式解决。

资料显示,银邦股份1998年8月25日成立,2012年7月18日上市,主营业务铝合金复合和非复合材料、多金属复合材料的研发、生产和销售,为客户提供轻量化材料解决方案。近年来有隔年分红的习惯,2023年的方案为10派0.2元,2021年也为10派0.2元,2019年为10派0.1元,2017年为10派0.1元。

这“年产35万吨新能源用再生低碳铝热传输材料项目(一期)”项目生产的铝合金复合材料主要应用于新能源汽车热管理系统,建设主要生产设施包括熔铸车间及复合材料制造车间,产品铝热传输材料即公司报告期内主要产品铝基系列产品,产品规格覆盖铝板、铝带和铝箔等,具体产品包括铝合金板带箔和铝合金复合板带箔。项目厂址位于安徽省淮北市高新技术开发区内,建设地点为淮北市高新区朱庄路以南唐山路以东,公司已于2023年1月18日取得不动产权证书。建设实施周期则为36个月。

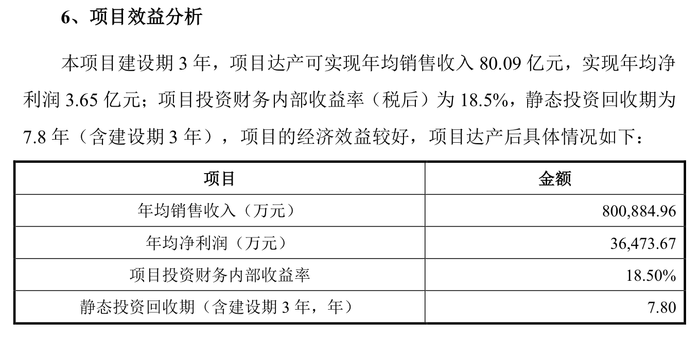

按照银邦股份的预测,项目达产可实现年均销售收入80.09亿元,实现年均净利润3.65亿元;项目投资财务内部收益率(税后)为18.5%,静态投资回收为7.8年(含建设期3年)。

来源:公告

银邦股份2023年的营业收入44.57亿元,2024年上半年为25.08亿元,2023年净利润6448.41万元,2024年上半年净利润8312.88万元,可见募投项目如若达产且按照公司预测运转,势必能将公司带上新的台阶。